Le marché mondial des non-tissés a connu des changements et des défis significatifs, principalement en réponse à l’impact de la pandémie de COVID-19. L’impact du COVID-19 sur le marché mondial des non-tissés en 2020 a été dramatique, suivi d’une correction du marché qui a réduit la demande au second semestre 2021 à mesure que le COVID diminuait.

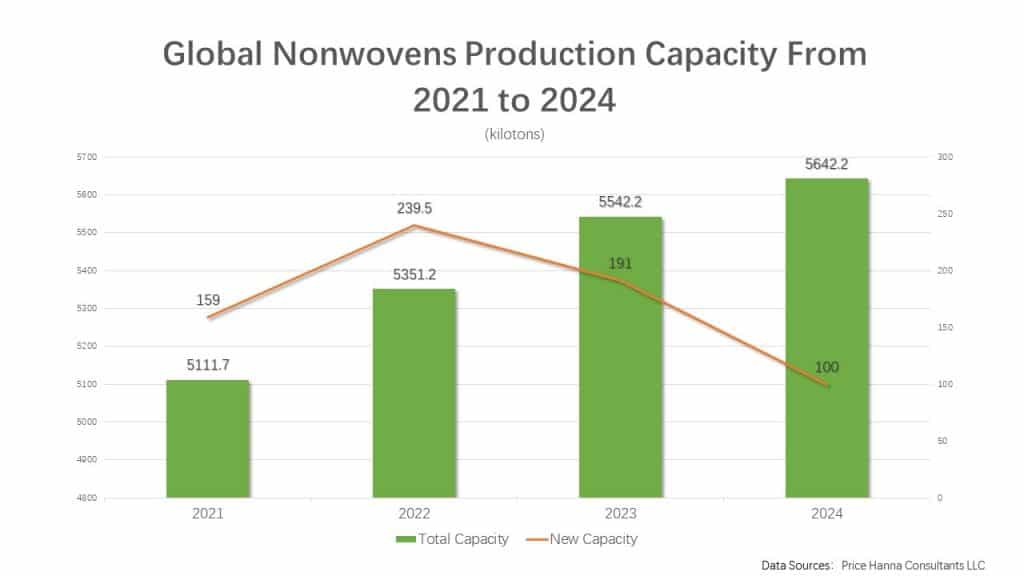

En 2022, l’industrie a vu l’entrée en service d’environ 239 500 tonnes de nouvelles capacités de fibres fines, atteignant une capacité mondiale totale de 5 351,2 kt. Malgré cette augmentation, l’utilisation des capacités a diminué à la fin de 2022 en raison d’une demande affaiblie après le pic de la pandémie. Une augmentation supplémentaire de 191 000 tonnes est prévue en 2023 et de 110 000 tonnes en 2024, soit une augmentation de 10 % de la capacité entre 2021 et 2024.

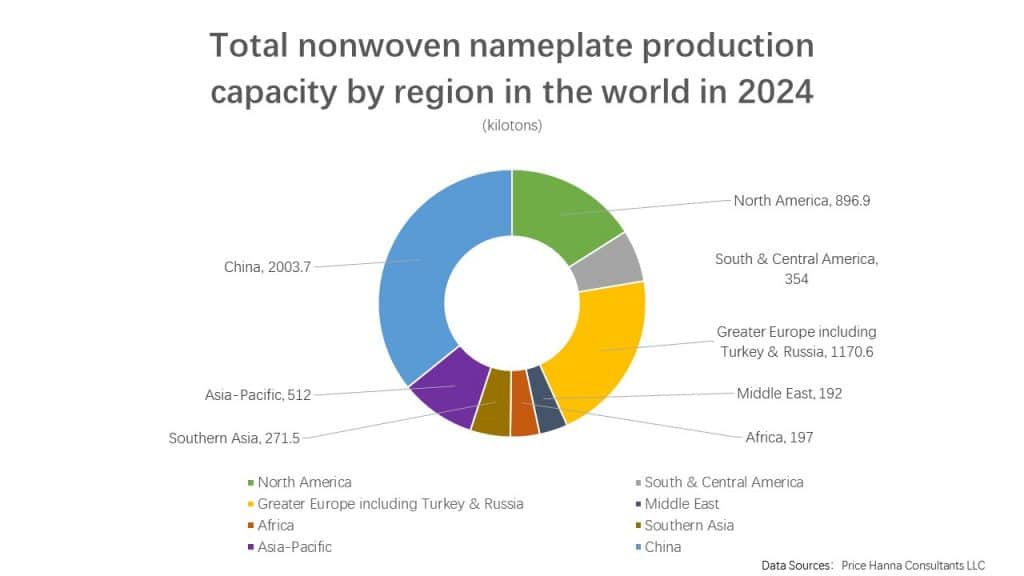

Amérique du Nord : Prévoit 131 500 tonnes de nouvelle capacité entre 2022-2024. Anticipe un déstockage dans les produits médicaux tout au long de 2023.

Amérique du Sud et centrale : Prévoit une demande modérée et une capacité supplémentaire avant 2026.

Grande Europe : L’utilisation des capacités reste faible en 2023-2024, car la capacité dépasse la croissance de la demande.

Moyen-Orient et Afrique : Anticipe une utilisation attractive des capacités en 2023-2024, sous pression des nouvelles installations de capacités.

Asie du Sud : Utilisation élevée des capacités, avec des installations supplémentaires prévues avant 2026.

Asie-Pacifique : Les principaux producteurs, tels que Mitsui/Asahi et Toray, fusionneront en 2023, avec une capacité prévue de 512,0 kt d’ici 2024.

Chine : Malgré une capacité croissante, la Chine s’attend à une surproduction et à un affaiblissement de la demande d’ici 2024.

Avec une domination dans la production mondiale de non-tissés, la consommation et les exportations, la Chine joue un rôle clé. Malgré des préoccupations potentielles de surproduction, le pays continue d’investir dans de nouvelles capacités. Les 41 500 tonnes estimées de nouvelle capacité PP SB/SMS en 2023 et une capacité nominale attendue de 2 003,7 kt d’ici la fin de 2024 soulignent la position clé de la Chine dans l’industrie.

La Chine est un pilier du marché mondial des non-tissés, représentant environ un tiers de la capacité de production mondiale. Son rôle de principal consommateur et exportateur renforce encore son influence sur l’industrie.

Les investissements continus de la Chine dans la technologie et les infrastructures se reflètent dans les 41 500 tonnes estimées de nouvelle capacité PP SB/SMS mises en service en 2023, suivies de 89,0 kt en 2022 et 67,5 kt en 2021. D’ici la fin de 2024, la capacité nominale de la Chine devrait atteindre un total impressionnant de 2 003,7 kt.

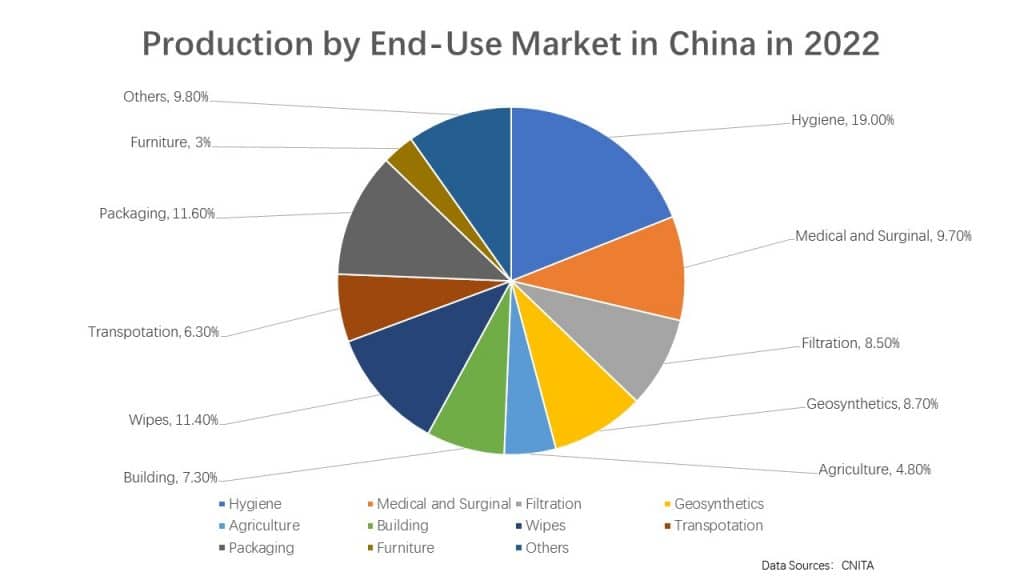

La domination de la Chine s’étend à divers domaines d’application, reflétant les tendances mondiales. L’augmentation des installations de capacités est particulièrement notable dans des applications telles que les blouses chirurgicales, les draps, les produits d’hygiène et les vêtements médicaux, mettant en évidence la polyvalence chinoise et son adaptabilité aux demandes du marché en évolution.

En 2022, la production de non-tissés en Chine est restée stable malgré une baisse des investissements et une diminution des exportations. Selon les statistiques de la CNITA, l’Association chinoise des non-tissés et des textiles industriels, la production de non-tissés en Chine en 2022 était de 8,14 millions de tonnes, soit une baisse de 0,8 % par rapport à 2019. Le taux de croissance moyen sur trois ans était de 7,9 %.

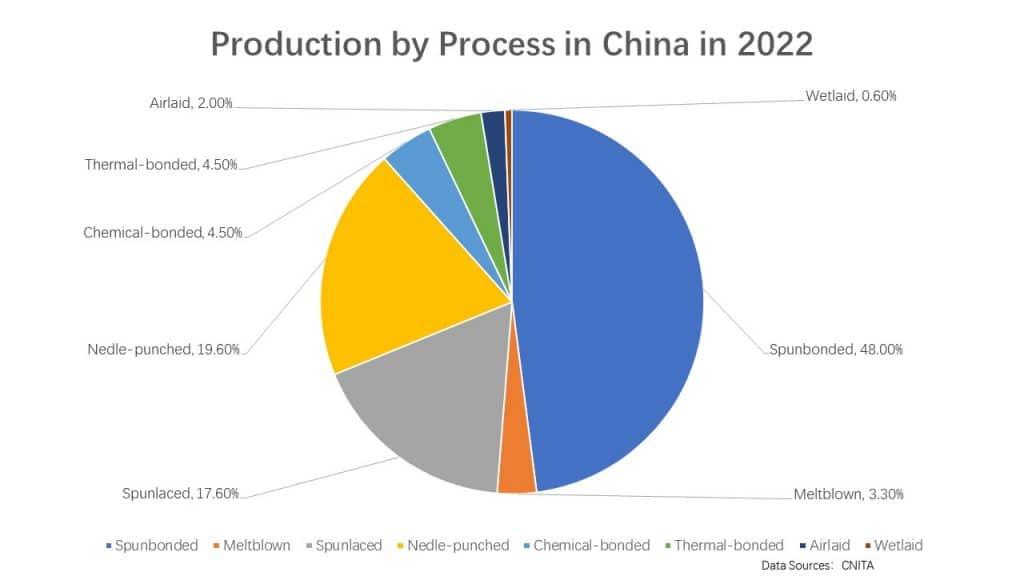

Le spunbond, le needle-punched et le spunlace sont restés les principaux processus pour les non-tissés en Chine en 2022. Parmi eux, la production de non-tissés spunbond a diminué de 5 % en glissement annuel pour atteindre 3,9 millions de tonnes en raison d’une baisse de la demande pour les produits anti-pandémie. La demande de non-tissés aiguilletés a continué de croître grâce à l’augmentation des applications dans les secteurs de l’automobile et de la protection de l’environnement, et la production annuelle de non-tissés aiguilletés a augmenté de 4,9 % en glissement annuel pour atteindre 1,6 million de tonnes. La capacité de production des non-tissés spunlace continue d’augmenter, avec une augmentation de 2,1 % en glissement annuel en 2022, lorsque la production a atteint 1,43 million de tonnes. La production de non-tissés meltblown en Chine était de 268 000 tonnes, en hausse de 15 % en glissement annuel, en raison de la forte demande de masques en 2022.

La Chine ne domine pas seulement la production, mais aussi la consommation, avec une part importante de la demande mondiale. Malgré les attentes d’une demande plus faible et d’une éventuelle surproduction, la position de la Chine en tant que principal consommateur dans l’industrie reste centrale.

En tant que plaque tournante des exportations, la Chine influence considérablement le marché mondial des tissus non tissés. La dépendance de l’industrie aux exportations chinoises contribue à l’interconnexion des marchés régionaux, faisant de la Chine un acteur clé dans la définition du paysage mondial.

Le marché mondial des non-tissés se trouve à la croisée des chemins, avec un équilibre délicat entre l’augmentation des capacités et l’évolution des dynamiques de la demande. Le rôle dominant de la Chine, tant dans la production que dans la consommation, souligne son influence sur les tendances mondiales, reflétant la position du pays en tant qu’acteur majeur de l’industrie des tissus non tissés. Alors que l’industrie navigue à travers des défis tels que les préoccupations liées à la surproduction et l’évolution des schémas de demande, les stratégies et tendances de la Chine continuent de servir de microcosme pour le paysage mondial des tissus non tissés.